Cüzlerin (Arapça-Türkçe) Okunuşu

Cüzlerin (Arapça-Türkçe) Okunuşu 30. Cüz Okunuşu (Arapça-Türkçe)

30. Cüz Okunuşu (Arapça-Türkçe) 29. Cüz Okunuşu (Arapça-Türkçe)

29. Cüz Okunuşu (Arapça-Türkçe) 28. Cüz Okunuşu (Arapça-Türkçe)

28. Cüz Okunuşu (Arapça-Türkçe) 2024 Yılı 81 İlin Ramazan İmsakiyesi

2024 Yılı 81 İlin Ramazan İmsakiyesi 2024 Yılı Zonguldak İçin Sahur ve İftar Vakitleri (İmsakiye)

2024 Yılı Zonguldak İçin Sahur ve İftar Vakitleri (İmsakiye) 2024 Yılı Yozgat İçin Sahur ve İftar Vakitleri (İmsakiye)

2024 Yılı Yozgat İçin Sahur ve İftar Vakitleri (İmsakiye) 2024 Yılı Yalova İçin Sahur ve İftar Vakitleri (İmsakiye)

2024 Yılı Yalova İçin Sahur ve İftar Vakitleri (İmsakiye) Engelli ve Eski Hükümlü Hibe Desteği Çağrısı

Engelli ve Eski Hükümlü Hibe Desteği Çağrısı Otizm Spektrum Bozukluğu Aile Eğitimi Kitap Seti

Otizm Spektrum Bozukluğu Aile Eğitimi Kitap Seti Engelli Sağlıkçılar Yıllardır Atama Bekliyor

Engelli Sağlıkçılar Yıllardır Atama Bekliyor 2025/1. Dönemine İlişkin Engelli ve Eski Hükümlü Proje Başvuruları

2025/1. Dönemine İlişkin Engelli ve Eski Hükümlü Proje Başvuruları Yapılacak Alımlara İlişkin Usul ve Esaslar (Karar Sayısı: 9128)

Yapılacak Alımlara İlişkin Usul ve Esaslar (Karar Sayısı: 9128) Türkiye Su Enstitüsü Sözleşmeli Personel Yönetmeliğinde Değişiklik (13 Kasım 2024)

Türkiye Su Enstitüsü Sözleşmeli Personel Yönetmeliğinde Değişiklik (13 Kasım 2024) Personel Ödemeleri ile İlgili KBS Duyurusu (Sıra No: 2024/10)

Personel Ödemeleri ile İlgili KBS Duyurusu (Sıra No: 2024/10) Serbest Mühendislik Müşavirlik Büroları Tescil Yönetmeliğinde Değişiklik (7 Kasım 2024)

Serbest Mühendislik Müşavirlik Büroları Tescil Yönetmeliğinde Değişiklik (7 Kasım 2024) Şanlıurfa'da Öğretmen Akademileri Açıldı

Şanlıurfa'da Öğretmen Akademileri Açıldı Standartların Gerçekten Üstünde Okullar Yaptık

Standartların Gerçekten Üstünde Okullar Yaptık Ek Kontenjan, Norm Fazlası, Alan Değişikliği Açıklaması

Ek Kontenjan, Norm Fazlası, Alan Değişikliği Açıklaması 20 Bin Sözleşmeli Öğretmenlik Atama (Tercih) Sonuçları Ne Zaman Açıklanacak?

20 Bin Sözleşmeli Öğretmenlik Atama (Tercih) Sonuçları Ne Zaman Açıklanacak? 2024 Yılı 3. Dönem İlk Defa Ve Yeniden Atama Kurası İlanı

2024 Yılı 3. Dönem İlk Defa Ve Yeniden Atama Kurası İlanı Aile Hekimliği Sözleşme ve Ödeme Yönetmeliğinde Değişiklik (Karar Sayısı: 9073)

Aile Hekimliği Sözleşme ve Ödeme Yönetmeliğinde Değişiklik (Karar Sayısı: 9073) Sağlık Ordumuzu Kimse Töhmet Altında Bırakamaz

Sağlık Ordumuzu Kimse Töhmet Altında Bırakamaz Beşeri Tıbbi Ürünlerin Fiyatlandırılmasına Dair Kararda Değişiklik (24 Ekim 2024)

Beşeri Tıbbi Ürünlerin Fiyatlandırılmasına Dair Kararda Değişiklik (24 Ekim 2024) YSK'nın 2024/2713 Sayılı Kararı

YSK'nın 2024/2713 Sayılı Kararı YSK'nın 2024/2712 Sayılı Kararı

YSK'nın 2024/2712 Sayılı Kararı 2 Haziran'da Seçimler Yenilenecek

2 Haziran'da Seçimler Yenilenecek YSK’nın 2024/2367 Sayılı Kararı

YSK’nın 2024/2367 Sayılı Kararı YSK'nın 2023/1269 Sayılı Kararı (Cumhurbaşkanlığı Seçim Sonuçları)

YSK'nın 2023/1269 Sayılı Kararı (Cumhurbaşkanlığı Seçim Sonuçları) 2023 Yılı Cumhurbaşkanlığı Seçimi 2. Tur Sonuçları (Ankara ve İlçeleri)

2023 Yılı Cumhurbaşkanlığı Seçimi 2. Tur Sonuçları (Ankara ve İlçeleri) 2023 Yılı Cumhurbaşkanlığı Seçimi 2. Tur Sonuçları (Amasya ve İlçeleri)

2023 Yılı Cumhurbaşkanlığı Seçimi 2. Tur Sonuçları (Amasya ve İlçeleri) 2023 Yılı Cumhurbaşkanlığı Seçimi 2. Tur Sonuçları (Ağrı ve İlçeleri)

2023 Yılı Cumhurbaşkanlığı Seçimi 2. Tur Sonuçları (Ağrı ve İlçeleri) Üniversitelerde Online Eğitim Kararı (Resmi Yazı)

Üniversitelerde Online Eğitim Kararı (Resmi Yazı) Ek 20 Bin Öğretmen Ataması Süreci Açıklaması

Ek 20 Bin Öğretmen Ataması Süreci Açıklaması 20 Bin Sözleşmeli Öğretmen Atama Takvimi

20 Bin Sözleşmeli Öğretmen Atama Takvimi Müjde! 4 Bin ASDEP Personeli Alınacak

Müjde! 4 Bin ASDEP Personeli Alınacak Emeklilik Sisteminin Güncel Sorunları ve Çözüm Önerileri Raporu

Emeklilik Sisteminin Güncel Sorunları ve Çözüm Önerileri Raporu Asgari Ücret ve Emeklilik Sistemi Açıklaması

Asgari Ücret ve Emeklilik Sistemi Açıklaması SUT'ta Değişiklik (2 Kasım 2024)

SUT'ta Değişiklik (2 Kasım 2024) Zeybekçi'den EYT Açıklaması

Zeybekçi'den EYT Açıklaması

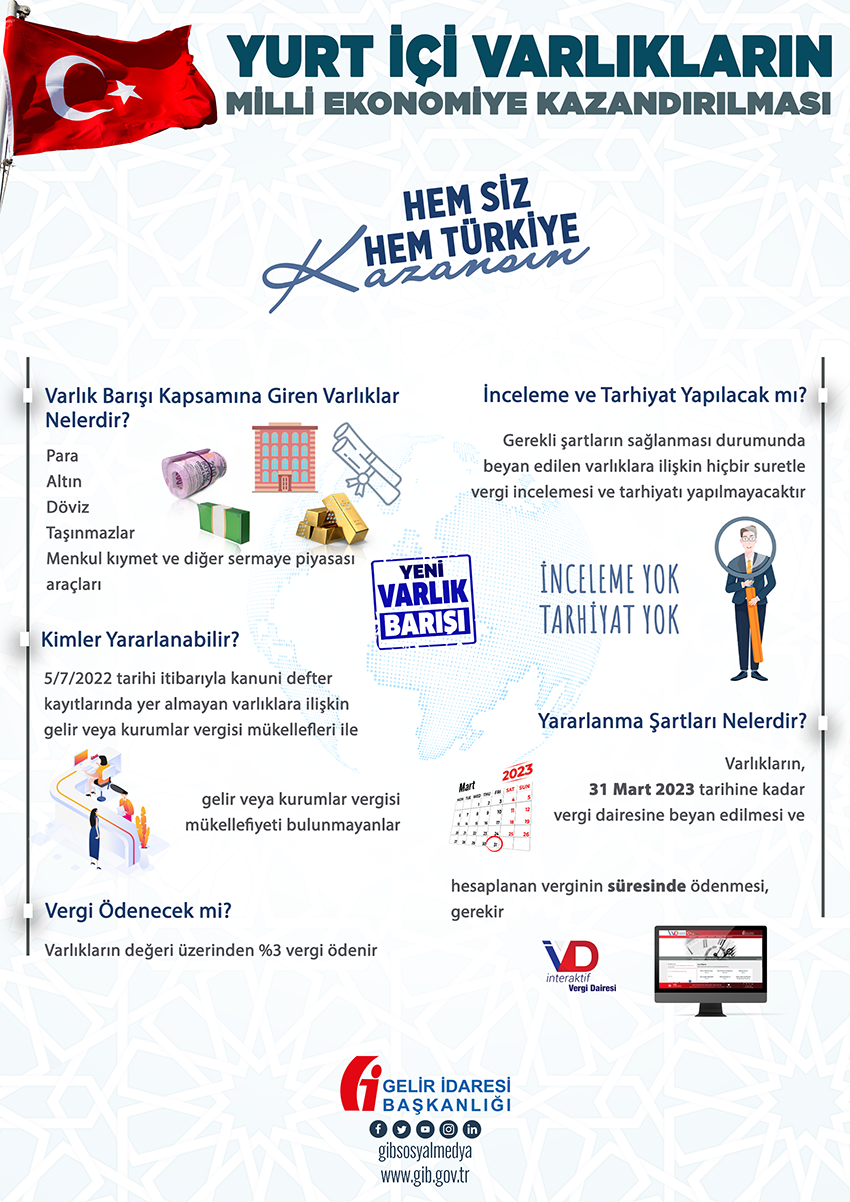

Bu Kanun ile; gerçek veya tüzel kişilerin yurt dışında bulunan; para, altın, döviz, menkul kıymet ve diğer sermaye piyasası araçlarının banka veya aracı kurumlara bildirilmek suretiyle milli ekonomiye kazandırılmasına, gelir veya kurumlar vergisi mükelleflerince sahip olunan ve Türkiye’de bulunan ancak kanuni defter kayıtlarında yer almayan para, altın, döviz, menkul kıymetler ve diğer sermaye piyasası araçları ile taşınmazların vergi dairesine beyan edilerek kanuni defter kayıtlarına alınabilmesine imkan sağlanmaktadır.

Gerçek ve tüzel kişiler, yurt dışı ve yurt içi yeni Varlık Barışı uygulamasından 31 Mart 2023 tarihine kadar bildirim veya beyanda bulunmak suretiyle yararlanabileceklerdir. Yurt dışındaki söz konusu varlıkların Türkiye’ye getirilebilmesi için vergi mükellefi veya Türk vatandaşı olma zorunluluğu bulunmamakta olup düzenlemeden herkes yararlanabilecektir.

Banka ve aracı kurumlara bildirilen yurt dışındaki varlıkların değeri üzerinden; 30/9/2022 tarihine kadar yapılan bildirimler için %1, 1/10/2022 tarihi ila 31/12/2022 tarihi arasında yapılan bildirimler için %2, 1/1/2023 tarihi ila 31/3/2023 tarihine kadar yapılan bildirimler için %3 oranında hesaplanacak vergi, bildirim esnasında banka ve aracı kurumlara peşin olarak ödenecektir.

Bildirilen varlıkların, Türkiye’deki banka ya da aracı kurumlarda açılan hesaplarda en az bir yıl süreyle tutulması halinde vergi %0 olarak uygulanacak ve peşin olarak ödenmiş olan vergi bildirim sahibinin ilgili vergi dairesine başvurusu üzerine kendisine iade edilecektir.

Vergi dairelerine beyan edilen yurt içi varlıkların değeri üzerinden %3 oranında vergi tarh edilecek ve bu vergi, tarhiyatın yapıldığı ayı izleyen ayın sonuna kadar ödenecektir. Gelir ve kurumlar vergisi mükellefiyeti bulunmayanlar da beyan dışındaki diğer şartlar aranmaksızın varlıklarını beyan edebilirler.

Beyan edilerek işletme kayıtlarına alınacak taşınmazların işletmeye devrine ilişkin tapuda yapılacak işlemlerden harç alınmayacaktır. Ayrıca, taşınmazların işletmeye devri, elden çıkarma sayılmayacak ve değer artış kazancı hesaplanmayacaktır. Bildirilen veya beyan edilen varlıklara isabet eden tutarlara ilişkin hiçbir suretle vergi incelemesi ve vergi tarhiyatı yapılmayacaktır.